Thị trường vonfram đang phân mảnh khi thị trường APT nội địa Trung Quốc tách biệt với thị trường xuất khẩu

Theo thông tin mà Fastmarkets thu thập được trong tuần tính đến thứ Tư ngày 24 tháng 6, thị trường vonfram đang chứng kiến những biến động đáng chú ý. Trong bối cảnh hoạt động giao dịch ngày càng phân mảnh, xu hướng phi toàn cầu hóa gia tăng, cùng những căng thẳng thương mại giữa Mỹ và Trung Quốc, mối tương quan giữa giá vonfram tại Trung Quốc và các thị trường ngoài Trung Quốc cũng đang dần thay đổi.

Giá APT nội địa và giá xuất khẩu bắt đầu phân hóa

Xét trên thị trường xuất khẩu, giá APT từ Trung Quốc và giá APT giao đến Rotterdam/Baltimore vẫn biến động tương đối đồng pha, cho thấy mối liên hệ giữa hai mức giá này vẫn còn khá chặt chẽ.

Tuy nhiên, theo nhiều nguồn tin trên thị trường toàn cầu, trong những tuần gần đây, giá APT nội địa Trung Quốc đã bắt đầu tách khỏi diễn biến giá xuất khẩu.

Trước khi Trung Quốc áp dụng các biện pháp kiểm soát xuất khẩu đối với nhiều dạng sản phẩm vonfram, bao gồm APT, biến động giá trên thị trường nội địa sớm hay muộn cũng được phản ánh ra thị trường quốc tế.

Ngay cả sau khi các biện pháp kiểm soát xuất khẩu có hiệu lực, giá APT nội địa Trung Quốc và giá xuất khẩu vẫn cùng được hỗ trợ bởi chi phí nguyên liệu đầu vào cao, giúp hai thị trường tiếp tục duy trì mối tương quan tương đối.

Tuy nhiên, mối liên kết này đang dần suy yếu. Trong những tháng gần đây, giá tinh quặng vonfram tại Trung Quốc đã giảm đáng kể, kéo chi phí đầu vào xuống thấp, tạo áp lực lên giá APT nội địa. Trong khi đó, giá APT trên thị trường xuất khẩu không giảm tương ứng, do nguồn cung ngoài Trung Quốc vẫn khan hiếm và khả năng tiếp cận nguồn cung vẫn là yếu tố chi phối chính đối với mặt bằng giá.

Chi phí đầu vào tại Trung Quốc giảm làm suy yếu mối liên kết giá truyền thống

Theo Fastmarkets, giá tinh quặng vonfram 65% WO3, giao tại kho Trung Quốc, được đánh giá ở mức 500.000 – 525.000 nhân dân tệ/tấn, tương đương 73.584 – 77.263 USD/tấn, vào ngày 24/6.

Mức giá này giảm so với tuần trước, khi giá ở mức 510.000 – 550.000 nhân dân tệ/tấn, sau một đợt phục hồi hồi đầu tháng 6. Tuy nhiên, giá hiện vẫn thấp hơn khoảng 50% so với mức cao kỷ lục 1 – 1,05 triệu nhân dân tệ/tấn được thiết lập vào ngày 11/3.

Ngược lại, giá tinh quặng vonfram, hàm lượng 50-70% WO3, giao ngay theo điều kiện CIF toàn cầu, được Fastmarkets đánh giá ở mức 2.500 – 2.800 USD/mtu WO3 kể từ ngày 29/5. Mức giá này đã tăng mạnh so với đầu năm, khi chỉ ở mức 750 – 850 USD/mtu WO3, và gần như liên tục đi lên suốt từ đầu năm 2026 đến nay.

Diễn biến trái chiều giữa hai thị trường phản ánh sự suy yếu của cơ chế hình thành giá truyền thống. Trước đây, hoạt động kinh doanh chênh lệch giá (arbitrage) đóng vai trò cầu nối, giúp biến động giá tại Trung Quốc nhanh chóng lan sang thị trường quốc tế. Tuy nhiên, theo một thương nhân, “cơ chế kinh doanh chênh lệch giá từng kết nối giá nội địa Trung Quốc với thị trường quốc tế hiện không còn phát huy hiệu quả như trước.”

Nguyên nhân chủ yếu là các yêu cầu cấp phép xuất khẩu đã hạn chế đáng kể nguồn cung, đặc biệt là nguồn APT trên thị trường đường biển. Khi cơ hội kinh doanh chênh lệch giá bị thu hẹp, mối liên kết giữa giá nội địa Trung Quốc và giá trên thị trường quốc tế cũng dần bị phá vỡ, khiến hai thị trường ngày càng vận động theo những động lực riêng.

Chính sách xuất khẩu tạo ra sự phân hóa giá vonfram

Theo các nguồn giao dịch của Fastmarkets, các biện pháp kiểm soát xuất khẩu của Trung Quốc đã khiến diễn biến diễn biến giá vonfram nội địa Trung Quốc và giá tại các thị trường nước ngoài phân hóa rõ rệt.

“Các doanh nghiệp ở khâu chế biến và chế biến sâu ngoài Trung Quốc đang rất cần nguyên liệu nhưng không thể tiếp cận được nguồn cung, nên buộc phải chấp nhận mức giá cao hơn. Đó là lí do giá vonfram tại thị trường phương Tây duy trì ở mức cao,” một người tham gia thị trường chia sẻ với Fastmarkets.

“Trung Quốc gần đây giảm mua nguyên liệu thô đã kéo giá trong nước giảm mạnh, trong khi giá tại các thị trường phương Tây chỉ điều chỉnh nhẹ. Hiện tại, giá tại Trung Quốc bắt đầu nhích lên trở lại, tôi không cho rằng sự chênh lệch này sẽ kéo dài mãi, nhưng sự phân hóa về giá này nhiều khả năng sẽ tiếp diễn trong một thời gian nữa.”

Kiểm soát xuất khẩu tạo ra hai thị trường vonfram riêng biệt

Sự phân hóa ngày càng rõ rệt giữa giá vonfram trong và ngoài Trung Quốc được cho là bắt nguồn từ việc Trung Quốc mở rộng khuôn khổ quản lý đối với nguồn cung vật liệu chiến lược, đặc biệt là việc triển khai các biện pháp kiểm soát xuất khẩu.

“Thương mại vonfram từ trước đến nay vốn đã được quản lý chặt chẽ. Việc này ngày càng trở nên rõ nét hơn khi Trung Quốc, nhà sản xuất vonfram lớn nhất thế giới, áp dụng thêm các biện pháp kiểm soát,” ông Aditya Aggarwal, Phó Tổng Giám đốc Masan High-Tech Materials, chia sẻ với Fastmarkets. “Đây không phải là lệnh cấm, nhưng các biện pháp kiểm soát này chắc chắn tạo ra những động lực định giá khác nhau giữa các thị trường, và đó chính là điều chúng ta đang chứng kiến hiện nay.”

Thực tế đã phản ánh rõ xu hướng này. Theo nhiều bên tham gia thị trường, giá APT nội địa Trung Quốc đã giảm đáng kể trong những tháng gần đây. Một số nguồn tin cho biết giá trong tháng 6 đã giảm xuống khoảng 1.200 – 1.300 USD/mtu WO3, thậm chí có dấu hiệu cho thấy giá đã giảm từ 1.000 USD/mtu WO3 trở lên so với các mức đỉnh gần đây.

Trong khi đó, bên ngoài Trung Quốc, giá APT vẫn duy trì ở mức cao, vượt xa giá nội địa, do nguồn cung bị hạn chế và khả năng tiếp cận vật liệu ngày càng khó khăn.

“Tôi cho rằng mối tương quan giữa giá tại Trung Quốc và giá ngoài Trung Quốc đã suy yếu đáng kể,” ông Aggarwal nói. “Tôi không thấy có cơ sở hợp lý nào để hai mức giá này tiếp tục diễn biến song hành, đặc biệt khi cán cân cung – cầu vonfram đã thay đổi rõ rệt trong 15 tháng qua.”

Ở một mức độ nào đó, đây không phải là hiện tượng hoàn toàn mới. Do Trung Quốc chiếm tỷ trọng áp đảo trong sản lượng toàn cầu, thị trường nội địa và thị trường xuất khẩu chịu tác động bởi những động lực cung – cầu khác nhau.

“Thị trường ngoài Trung Quốc luôn có tình trạng thiếu hụt mang tính cấu trúc. Vì vậy, điều đó tất yếu dẫn đến các động lực định giá khác nhau giữa thị trường Trung Quốc và ngoài Trung Quốc đối với tinh quặng và các sản phẩm trung gian từ vonfram,” ông Aggarwal cho biết.

Điểm khác biệt hiện nay là khả năng tiếp cận nguồn nguyên liệu, đặc biệt là các sản phẩm vonfram trung gian đã trở thành yếu tố quyết định.

Ông Aggarwal cho biết, các sản phẩm vonfram trung gian từ Trung Quốc hiện không còn lưu thông tự do như trước, dù đây từng là nguồn cung quan trọng cho ngành sản xuất bột vonfram ngoài Trung Quốc. Cùng với đó, nhu cầu từ các lĩnh vực chiến lược như quốc phòng, trí tuệ nhân tạo và các chương trình dự trữ khoáng sản chiến lược của nhiều chính phủ đang tiếp tục nới rộng khoảng thiếu hụt nguồn cung và nâng đỡ giá vonfram, qua đó duy trì mặt bằng giá vonfram ở mức cao trên thị trường quốc tế.

Thiếu hụt nguồn cung duy trì giá cao tại phương Tây

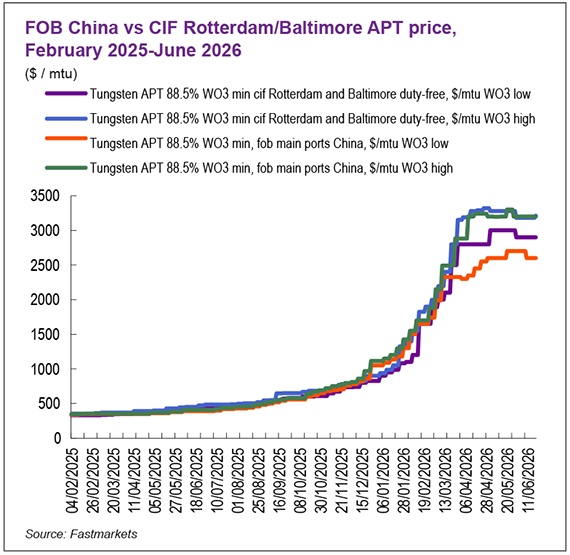

Về giá xuất khẩu, Fastmarkets đánh giá giá APT 88,5% WO3 tối thiểu, theo điều kiện FOB các cảng chính của Trung Quốc, ở mức 2.600 – 3.250 USD/mtu WO3 vào ngày 24/6. Mức này tăng 0,86% so với tuần trước, từ 2.600 – 3.200 USD/mtu WO3, và vẫn cao hơn đáng kể so với mặt bằng lịch sử. So với cùng kỳ năm trước, giá đã tăng khoảng 631%, từ mức 390 – 410 USD/mtu WO3 vào ngày 25/6/2025.

Tương tự, giá APT 88,5% WO3 tối thiểu, theo điều kiện CIF Rotterdam và Baltimore, miễn thuế, được Fastmarkets đánh giá ở mức 2.900 – 3.210 USD/mtu WO3 vào ngày 19/6. Mức này tăng 0,49% so với tuần trước, từ 2.900 – 3.180 USD/mtu WO3, và tăng 575% so với cùng kỳ năm trước, khi giá ở mức 430 – 475 USD/mtu WO3 vào ngày 20/6/2025.

“Hiện nay, người mua quốc tế rất khó đảm bảo nguồn nguyên liệu, và họ hiểu rõ điều đó. Với các nhà xuất khẩu, việc xin giấy phép mất nhiều tháng, dòng tiền luân chuyển rất chậm, vì vậy không thể gộp hai thị trường này làm một,” một nguồn tin bên bán cho biết.

Điều này đồng nghĩa giá đã bắt đầu phân tách rõ hơn theo khu vực địa lý, ít nhất là giữa Trung Quốc và các thị trường phương Tây.

“Tôi cho rằng giả định về sự hội tụ giá chỉ là một khái niệm mang tính lý thuyết, vốn chỉ phù hợp trong một thị trường toàn cầu thực sự tự do. Vonfram là vật liệu thiết yếu, không chỉ cho các ứng dụng công nghiệp hằng ngày mà còn cho các lĩnh vực chiến lược như an ninh quốc gia,” ông Aggarwal nói. “Với tầm quan trọng chiến lược như vậy, một mức độ can thiệp nhất định của chính phủ là điều khó tránh khỏi, và sự hội tụ giá hoàn toàn không thực sự khả thi.”

Giá vonfram giữa các khu vực bắt đầu bị “ngắt kết nối”

Tại Trung Quốc, động lực thị trường trong những tuần gần đây chủ yếu chịu ảnh hưởng bởi tồn kho cao hơn, tâm lý yếu hơn và thanh khoản giảm.

Trong khi đó, ở thị trường nước ngoài, giá lại chịu tác động lớn hơn từ khả năng tiếp cận nguồn cung. Các lựa chọn thay thế ngoài Trung Quốc cho nguồn APT vẫn còn khá hạn chế, trong khi người mua được cho là sẵn sàng trả giá cao hơn để đảm bảo nguồn hàng, đồng thời giảm thiểu rủi ro từ thời gian giao hàng kéo dài hoặc không chắc chắn.

Sự thay đổi này về cơ bản đã tạo ra một “rào cản truyền dẫn”, khiến các yếu tố tác động đến thị trường nội địa Trung Quốc không còn truyền sang thị trường xuất khẩu như trước, và ngược lại.

“Bạn không thể chuyển hàng tự do như trước đây,” một thương nhân tại Trung Quốc nói. “Điều đó có nghĩa là tín hiệu giá tại Trung Quốc không còn truyền đầy đủ ra thị trường nước ngoài. Chúng ta đang bắt đầu nhìn thấy hai thị trường riêng biệt.”

Tác động của hạn chế nguồn cung đến chiến lược công nghiệp

Những tác động này không chỉ dừng lại ở giá, mà còn bắt đầu ảnh hưởng đến cách các doanh nghiệp ra quyết định công nghiệp, ví dụ như trong hoạt động mua hàng.

“Chúng tôi đang cố gắng cố định giá mua theo cơ chế back-to-back và thay đổi điều khoản thanh toán để kiểm soát rủi ro tài chính,” một người tham gia ngành vonfram cho biết.

Sự thay đổi trong động lực thị trường kể từ năm 2025 cũng không chỉ làm thay đổi cách doanh nghiệp mua hàng, mà còn ảnh hưởng đến loại sản phẩm họ lựa chọn.

Theo ông Aditya, trước đây ngành công nghiệp dần chuyển từ dụng cụ thép gió sang dụng cụ hợp kim cứng vonfram cacbua, do loại công cụ này có độ bền cao hơn và tuổi thọ dài hơn. Nhờ đó, tổng chi phí sở hữu của dụng cụ vonfram cacbua trong suốt vòng đời sử dụng thường thấp hơn so với thép gió.

“Thép gió chỉ chứa một lượng vonfram tương đối khiêm tốn, còn các dụng cụ hợp kim cứng lại chủ yếu là vật liệu chứa vonfram, nên chúng tiêu thụ vonfram nhiều hơn đáng kể,” ông nói. “Dụng cụ vonfram cacbua có độ bền cao hơn và tuổi thọ dài hơn. Vì vậy, xét tổng thể, chi phí sở hữu trong suốt vòng đời của dụng cụ vonfram cacbua thường thấp hơn so với thép gió.”

Tuy nhiên, xu hướng này hiện đã bắt đầu đảo chiều ở một số phân khúc thị trường.

“Với mặt bằng giá hiện nay, có thể thấy xu hướng ngược lại ở một số nhóm thị trường, khi một số khách hàng bắt đầu sử dụng công cụ thép gió thay cho vonfram cacbua trong một thời gian. Về dài hạn, điều này có thể không hiệu quả về chi phí, nhưng trong ngắn hạn, có thể kìm hoãn một phần nhu cầu tiêu thụ,” ông Aditya nói.

Chi phí tăng lan sang các ngành hạ nguồn

Tác động của chi phí vonfram tăng cũng đã xuất hiện trong lĩnh vực dịch vụ khai thác dầu khí, nơi vonfram là nguyên liệu quan trọng trong sản xuất mũi khoan.

Ví dụ, Patterson-UTI, một công ty dịch vụ dầu khí lớn tại Bắc Mỹ, cho biết chi phí vonfram cao hơn đã bắt đầu ảnh hưởng trực tiếp đến chi tiêu vốn.

Trong báo cáo tài chính cho ba tháng kết thúc ngày 31/3, công ty ghi nhận chi tiêu vốn tăng 8,4% so với quý trước, đồng thời chỉ rõ chi phí nguyên liệu thô tăng, đặc biệt là bột vonfram sử dụng trong một số ứng dụng mũi khoan ma trận, là một trong những nguyên nhân.

Cùng lúc đó, theo các bên tham gia thị trường, việc tìm nguồn cung nhìn chung cũng trở nên khó khăn hơn, dù ở trong hay ngoài Trung Quốc.

Đối với việc chuyển chi phí tăng sang các khâu tiếp theo trong chuỗi cung ứng, điều này “không phải lúc nào cũng dễ dàng”, nhất là trong các hợp đồng cung ứng trung và dài hạn, theo một người tham gia ngành vonfram.

“Mức độ sẵn sàng chi trả của khách hàng phụ thuộc rất lớn vào bối cảnh cạnh tranh trong từng lĩnh vực sản phẩm, tầm quan trọng chiến lược của sản phẩm vonfram đối với từng ứng dụng cụ thể, cũng như khả năng thay thế sản phẩm đó,” Aditya nói. “Điều quan trọng hơn bao giờ hết là phải đảm bảo khách hàng hiểu đầy đủ các hệ quả đối với toàn bộ chuỗi cung ứng.”

Tái định hình chuỗi cung ứng vonfram

Trên toàn chuỗi cung ứng, các biện pháp quản lý của Trung Quốc đang tái định hình cách thế giới tiếp cận nguồn cung vonfram. Nhiều nỗ lực nhằm giảm thiểu tác động này đã xuất hiện, từ việc dịch chuyển lên thượng nguồn để tiếp cận tinh quặng, xem xét các vật liệu thay thế như ammonium metatungstate (AMT), cho đến việc giảm phụ thuộc vào vonfram.

“Tôi nghĩ chúng ta đã vượt qua một ‘lằn ranh đỏ’, nơi điều này sẽ xảy ra trong năm tới. Một khi đã bị thay thế, thị trường vonfram có thể bị ảnh hưởng trong dài hạn vì nhu cầu đó có thể không quay trở lại. Các dự án mới thậm chí có thể bắt đầu mà không cần vonfram ngay từ đầu,” một người tham gia ngành vonfram cho biết.

“Khách hàng đang nghiên cứu thay thế vonfram và giảm tỷ trọng vonfram trong sản phẩm của họ. Điều này có thể làm giảm tổng nhu cầu vonfram trên toàn cầu,” một người khác trong ngành thông tin thêm.

Tuy nhiên, theo ông Aditya, do vonfram sở hữu các đặc tính vật lý và hóa học đặc biệt, khả năng nhu cầu bị suy giảm trong dài hạn là tương đối thấp.

“Tôi cho rằng mọi người đang cố kéo dài thời gian sử dụng, hơn là thực sự làm mất đi nhu cầu,” ông nói. “Theo cách tôi nhìn nhận, nhu cầu có thể dịch chuyển giữa các công đoạn khác nhau trong chuỗi giá trị hoặc giữa các sản phẩm vonfram khác nhau. Nhưng tôi không tin nhu cầu vonfram có thể bị phá hủy vĩnh viễn.”

Theo một người tham gia ngành vonfram, trong phần lớn trường hợp, vonfram rất khó thay thế, thậm chí gần như không thể thay thế trong các ứng dụng kim loại hoặc trong vonfram cacbua dùng cho công cụ hợp kim cứng.

“Chúng tôi tin vào một mặt bằng giá vonfram có thể góp phần bảo đảm nguồn cung đáng tin cậy và bền vững trên toàn chuỗi giá trị. Đó phải là mức giá đủ ổn định để thúc đẩy đầu tư vào các dự án khai khoáng, nhưng cũng đủ hợp lý để không tạo ra động lực thay thế không cần thiết trong các ứng dụng cuối,” người này nói.

Ở một góc độ nào đó, dù thị trường biến động mạnh, những nền tảng cốt lõi của chuỗi cung ứng vonfram vẫn không thay đổi.

Một người tham gia ngành vonfram cho biết, trong nhiều thập kỷ qua, doanh nghiệp này đã xây dựng nền tảng cho chuỗi cung ứng vonfram độc lập với Trung Quốc đối với các sản phẩm bán ra ngoài Trung Quốc. Nhờ đó, chuỗi cung ứng vonfram của họ tại phương Tây hiện không phụ thuộc vào nguồn cung từ Trung Quốc.

Người này cho biết thêm, do nguồn cung và chiến lược không thay đổi, chi phí chế biến nguyên liệu thô xuống các công đoạn hạ nguồn về cơ bản vẫn ổn định. Doanh nghiệp cũng đã xây dựng năng lực linh hoạt để sử dụng nhiều loại nguyên liệu thô khác nhau, bao gồm các loại có phẩm cấp và hàm lượng tạp chất khác nhau.

Dịch chuyển giá theo khu vực định hình lại triển vọng thị trường

Nhìn tổng thể, sự phân mảnh trong định giá vonfram giữa Trung Quốc và phần còn lại của thế giới có thể là dấu hiệu cho thấy một sự chuyển đổi rộng hơn trong cách vonfram được giao dịch và định giá, trong bối cảnh vai trò của kim loại này như một quân cờ địa chính trị ngày càng được chú ý.

Khi mối liên hệ giữa giá nội địa và giá xuất khẩu suy yếu, động lực giá bắt đầu mang tính khu vực hóa rõ rệt hơn, với các yếu tố chi phối thị trường trong và ngoài Trung Quốc ngày càng khác biệt.

“Trong lịch sử, thị trường vonfram thường chịu tác động từ phía nguồn cung nhiều hơn là từ phía nhu cầu. Xu hướng này dự kiến sẽ tiếp tục trong những năm tới, trong bối cảnh lo ngại về an ninh nguồn cung gia tăng và các chính sách thương mại ngày càng thắt chặt,” ông Emre Uzun, chuyên gia phân tích của Fastmarkets, nhận định. “Tuy nhiên, mặt bằng giá cao cùng với các chính sách của nhiều khu vực nhằm bảo đảm nguồn cung thay thế Trung Quốc đang hỗ trợ dòng vốn đầu tư vào các dự án mới, qua đó có thể làm gia tăng nguồn cung ngoài Trung Quốc trong thập kỷ tới.”

Theo ông Uzun, trong bối cảnh đó, tỷ trọng của Trung Quốc trong nguồn cung vonfram sơ cấp toàn cầu dự kiến sẽ giảm dần, khi sản lượng nội địa tương đối ổn định, trong khi các khu vực khác tăng công suất.

Ông đánh giá, nhu cầu gia tăng từ các lĩnh vực chiến lược như quốc phòng, cùng với ưu tiên ngày càng cao của phương Tây trong việc bảo đảm chuỗi cung ứng khoáng sản thiết yếu, sẽ tiếp tục củng cố vai trò của các nguồn cung ngoài Trung Quốc, đồng thời nâng cao khả năng các dự án có năng lực được đưa vào sản xuất.

Nguồn: Fastmarkets