MSR đặt mục tiêu doanh thu 20.300 tỷ: Kích hoạt chu kỳ tăng trưởng mới, hướng tới niêm yết HOSE

MSR đang bước vào một pha tăng tốc mới khi đồng thời hội tụ nhiều động lực thuận lợi từ cả thị trường và nội tại doanh nghiệp. Đà tăng mạnh của nhóm khoáng sản chiến lược, kết quả kinh doanh khởi sắc ngay từ đầu năm và kế hoạch chuyển niêm yết sang HOSE đang tạo nên “bộ ba xúc tác” có thể thúc đẩy mạnh mẽ tăng trưởng lợi nhuận cũng như mở ra dư địa định giá mới cho cổ phiếu trong thời gian tới.

Đón “sóng lớn” vonfram: Lợi nhuận tăng tốc, triển vọng bứt phá

Kết quả kinh doanh của MSR đang ghi nhận những tín hiệu cải thiện rõ nét, nhờ hưởng lợi từ mặt bằng giá thuận lợi và hiệu quả vận hành ngày càng được tối ưu. Chỉ trong ba tháng đầu năm 2026, doanh nghiệp đã đạt khoảng 20 triệu USD lợi nhuận sau thuế – một khởi đầu ấn tượng, tạo đà cho tăng trưởng trong các quý tiếp theo.

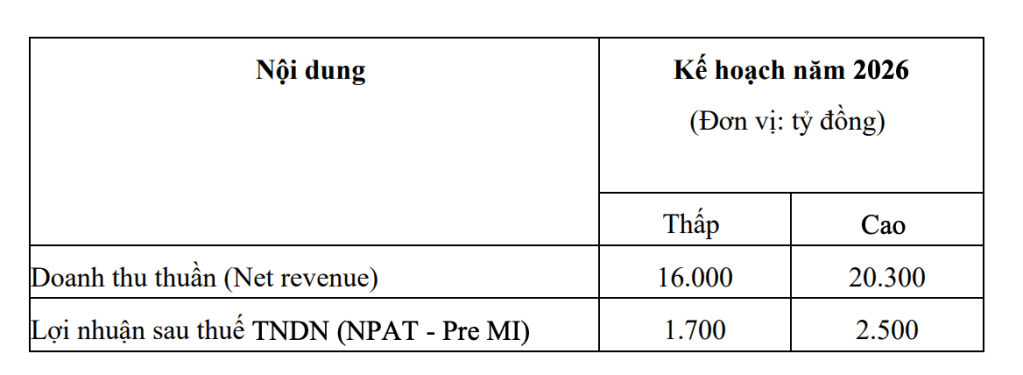

Trên nền tảng đó, MSR đặt mục tiêu doanh thu năm 2026 lên tới 20.300 tỷ đồng, với tăng trưởng EBITDA dự kiến đạt 33–45%. Động lực chính đến từ thị trường vonfram, khi giá APT (ammonium paratungstate) – sản phẩm chủ lực của doanh nghiệp – duy trì ở vùng cao 2.500–2.800 USD/mtu, phản ánh trạng thái cung – cầu đang thắt chặt trên quy mô toàn cầu.

Trong kịch bản cơ sở, khi giá vonfram duy trì quanh mức 2.000 USD/mtu, doanh thu năm 2026 của MSR có thể đạt khoảng 1,3 tỷ USD, với lợi nhuận sau thuế ước tính 240 triệu USD (tương đương 6.300 tỷ đồng). Ngay cả trong kịch bản thận trọng hơn, khi giá điều chỉnh về 1.500 USD/mtu, doanh thu vẫn tiệm cận 1 tỷ USD và lợi nhuận sau thuế đạt khoảng 160 triệu USD (~4.200 tỷ đồng).

Không chỉ dựa vào “thiên thời”, MSR còn củng cố “nội lực” thông qua chiến lược tối ưu hóa tài sản cốt lõi tại Việt Nam, nâng cao tỷ lệ thu hồi, cải thiện hiệu suất chế biến và duy trì kỷ luật tài chính – những yếu tố then chốt giúp gia tăng biên lợi nhuận và khả năng chống chịu trước biến động chu kỳ hàng hóa.

Tài nguyên chiến lược, mô hình tích hợp: Nền tảng cho tăng trưởng dài hạn

Trong bối cảnh nguồn cung khoáng sản chiến lược ngày càng bị siết chặt, MSR nổi lên như một trong số ít doanh nghiệp sở hữu tài sản quy mô và có tính chiến lược. Mỏ đa kim Núi Pháo – một trong những dự án khai thác và chế biến khoáng sản lớn nhất Việt Nam – cung cấp các sản phẩm thiết yếu như vonfram, bismut, florit và đồng, vốn đóng vai trò “không thể thay thế” trong các ngành công nghiệp quốc phòng, công nghệ cao và năng lượng sạch.

Lợi thế cạnh tranh của MSR còn đến từ mô hình tích hợp khép kín, khi doanh nghiệp đồng thời sở hữu nhà máy chế biến Núi Pháo và nền tảng tinh luyện vonfram của MTC. Cấu trúc này cho phép kiểm soát toàn bộ chuỗi giá trị từ khai thác đến chế biến sâu, giảm phụ thuộc bên ngoài và tối ưu hóa hiệu quả vận hành.

Chiến lược gia tăng tỷ trọng sản phẩm có giá trị gia tăng cao không chỉ giúp cải thiện biên lợi nhuận mà còn nâng cao khả năng chống chịu trước biến động giá hàng hóa. Đây là yếu tố quan trọng giúp MSR chuyển dịch từ một doanh nghiệp khai khoáng truyền thống sang nhà sản xuất vật liệu công nghệ cao.

Về dài hạn, dư địa tăng trưởng tiếp tục được mở rộng với các dự án thăm dò tại khu vực lân cận, ước tính có thể bổ sung khoảng 55 triệu tấn quặng. Nguồn tài nguyên này được kỳ vọng đảm bảo hoạt động sản xuất ổn định trong hơn một thập kỷ, đồng thời đặt nền móng cho việc nắm bắt “siêu chu kỳ” mới của ngành khai khoáng.

Cú hích HOSE: Mở khóa thanh khoản, kích hoạt định giá lại

Cổ phiếu MSR đã ghi nhận mức tăng đáng kể từ đầu năm 2026, phản ánh kỳ vọng của thị trường vào câu chuyện “khoáng sản chiến lược” và triển vọng tăng trưởng lợi nhuận. Tuy nhiên, một động lực mới đang dần hình thành: kế hoạch chuyển niêm yết từ UPCoM sang HOSE.

Việc niêm yết trên sàn HOSE được kỳ vọng sẽ tạo ra bước ngoặt quan trọng, giúp cải thiện thanh khoản, mở rộng tệp nhà đầu tư – đặc biệt là dòng vốn tổ chức và nhà đầu tư nước ngoài – đồng thời nâng cao tiêu chuẩn minh bạch và quản trị doanh nghiệp.

Quan trọng hơn, đây có thể là “chìa khóa” để thị trường định giá lại MSR một cách đầy đủ hơn, tiệm cận với các doanh nghiệp cùng ngành trên thị trường quốc tế. Đồng thời, việc nâng hạng niêm yết cũng góp phần gia tăng giá trị tài sản ròng của Công ty mẹ – Tập đoàn Masan, qua đó lan tỏa giá trị cho toàn bộ hệ sinh thái.